Вы когда-нибудь задумывались, почему одни водители платят за КАСКО в два раза меньше других, хотя у них одинаковые машины, стаж и регион? Ответ прост: каско с телематикой меняет правила игры. Вместо того чтобы судить вас по возрасту или модели авто, страховая компания теперь смотрит, как вы реально ездите. И это не теория - это уже реальность, которая экономит тысячам россиян десятки тысяч рублей в год.

Как работает телематика в КАСКО

Телематическое устройство - это маленький датчик, который устанавливают под капот вашего автомобиля. Он не слушает разговоры, не снимает видео и не отслеживает, куда вы едете. Он фиксирует только одно: как вы управляете машиной. Каждое ускорение, торможение, поворот и даже время суток, когда вы выезжаете, превращается в цифры. Эти данные отправляются на сервер страховой компании, где алгоритм считает ваш драйв-балл - показатель безопасности за рулем.

Система оценивает десятки параметров. Например:

- Резкие ускорения и торможения - это красные флаги. Если вы часто «выстреливаете» с места или резко тормозите перед светофором, балл падает.

- Превышение скорости на 20 км/ч и больше - сразу снижает рейтинг. Особенно если это происходит на дорогах с четкими ограничениями.

- Ночные поездки - риск выше, чем дневные. Если вы часто ездите после полуночи, это тоже учитывается.

- Резкие повороты на перекрестках и трассах - признак агрессивного стиля.

- Использование телефона за рулем - если устройство определяет вибрации, характерные для набора сообщений, это фиксируется как нарушение.

Все это складывается в единый балл. Чем выше - тем больше скидка. Но важно понимать: это не разовая проверка. Система работает постоянно, и ваш рейтинг обновляется каждый месяц. Если вы вдруг стали агрессивнее - скидка уменьшится. Если стали спокойнее - она вырастет.

Сколько можно сэкономить

Базовая скидка за установку телематики - 10-15%. Это уже выгодно, но настоящая выгода начинается, когда вы ездите аккуратно.

Вот реальные цифры по КАСКО в 2026 году:

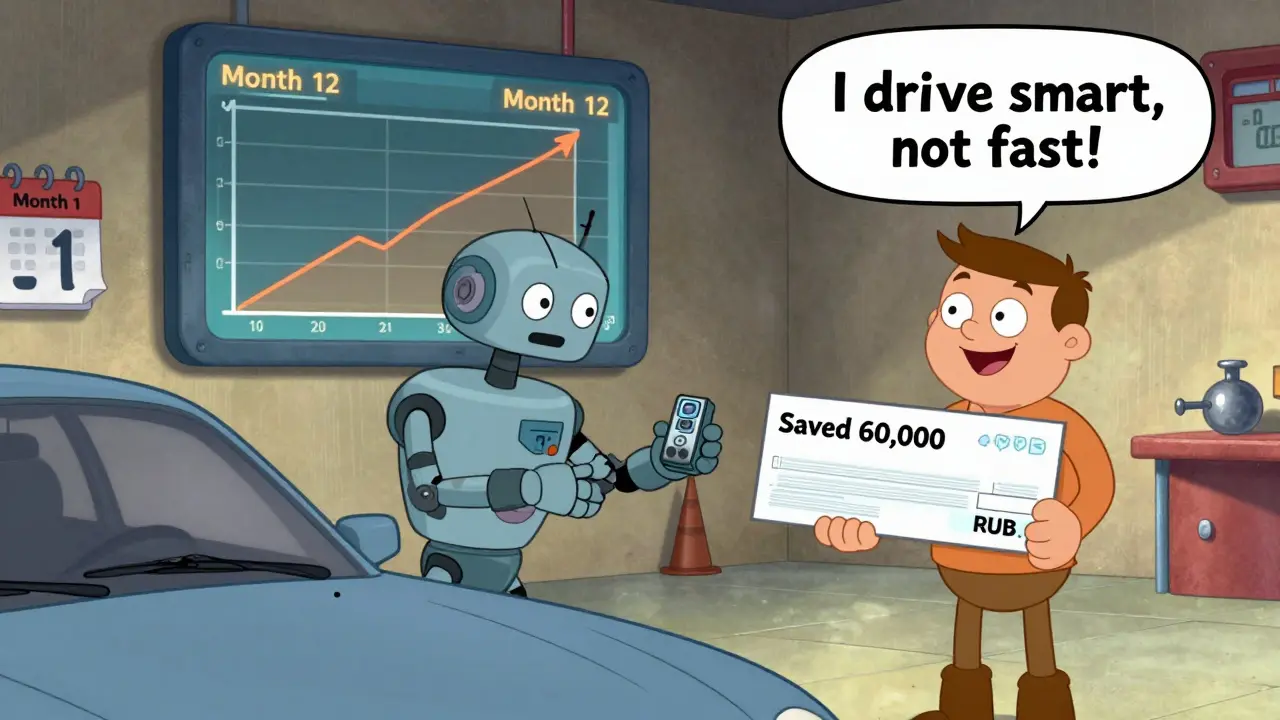

- Если ваш драйв-балл выше 80 - скидка 30-50%. Например, полис за 60 000 рублей обойдется вам в 30 000-42 000 рублей. Экономия - до 30 000 рублей в год.

- При балле 60-79 - скидка 20-30%. Стоимость полиса - 42 000-48 000 рублей.

- Если балл ниже 60 - вы теряете дополнительную скидку. Остается только базовые 10-15%, а при продлении полиса страховщик может даже добавить надбавку до 20-30%.

Пример из практики: водитель с 7-летним стажем, который ездит только по городу, в дневное время и проезжает 12 000 км в год, получил скидку 45% за первый год. Его КАСКО с 58 000 рублей упало до 31 900 рублей. За второй год, когда он сохранил высокий балл, скидка выросла до 55% - и он заплатил всего 26 100 рублей. За два года он сэкономил почти 60 000 рублей.

Кто выигрывает от телематики

Телематика - это не для всех. Она идеально подходит тем, кто:

- Ездит редко - меньше 15 000 км в год.

- Избегает ночных поездок - предпочитает дневное время.

- Не любит агрессивный стиль - не «гашет» и не «выбрасывает» машину на поворотах.

- Не пересаживает машину на других водителей - особенно на тех, кто ездит резко.

Интересно: 60% клиентов с телематикой - женщины. Они чаще ездят спокойно, редко превышают скорость и избегают ночных поездок. Также чаще всего такие полисы выбирают владельцы автомобилей стоимостью 1-2 миллиона рублей - не слишком дорогих, но и не «бюджетников».

В ПАО «АСКО-СТРАХОВАНИЕ» доля КАСКО с телематикой уже составляет 14% от всего портфеля - это самая высокая цифра в России. В «Уралсибе» максимальная скидка - 50%. В «Интаче» достаточно одного месяца аккуратной езды, чтобы получить 20% скидки, а потом устройство вообще забирают обратно.

Что может испортить ваш балл

Телематика - это не панацея. У нее есть ловушки.

Во-первых, система не понимает контекст. Если вы резко тормозите, чтобы не сбить пешехода - это тоже будет записано как «агрессивное торможение». Алгоритм не знает, что вы спасли жизнь. Он просто фиксирует резкое изменение скорости. Аналогично: если вы вынуждены резко разогнаться, чтобы обогнать фуру на трассе - это тоже снижает балл.

Во-вторых, если вы даете машину другу, который ездит как «гонщик», его стиль повлияет на ваш рейтинг. Система не умеет различать водителей - все поездки идут в один общий счет. Вы рискуете потерять скидку из-за чужого вождения.

В-третьих, постоянные нарушения скоростного режима - это прямой путь к отказу в продлении полиса. Даже если вы в остальном идеальный водитель, но каждый день ездите на 25 км/ч быстрее лимита - страховщик может просто не захочет вас перестраховывать.

Как начать использовать телематику

Начать просто. Большинство компаний предлагают два варианта:

- Установить устройство сразу при оформлении полиса. Вы платите 50% стоимости, а через три месяца страховая смотрит на ваш драйв-балл и предлагает: либо доплатить оставшиеся 50%, либо получить скидку и оплатить меньше.

- Попробовать мобильную телематику - через приложение на телефоне. Такой вариант дешевле, не требует установки, и данные собираются с GPS и датчиков смартфона. Качество данных почти такое же, как у «железного» датчика.

При выборе компании смотрите не только на максимальную скидку, но и на условия. Некоторые требуют, чтобы вы ездили только по городу, другие - запрещают поездки за пределы региона. Уточните, как часто обновляется балл, и можно ли его проверить в личном кабинете.

Будущее телематики

Сейчас телематика - это дополнительное устройство, которое нужно устанавливать. Но в ближайшие годы все изменится. Новые автомобили будут выходить с встроенной телематикой - прямо с завода. Это снизит стоимость для страховщиков и сделает систему доступной для всех.

Кроме того, технологии становятся точнее. Системы уже умеют различать, где именно ударился автомобиль при ДТП - лоб, бок или зад. Они фиксируют, был ли вред водителю, и даже могут определить, был ли это реальный аварийный случай или попытка мошенничества. Страховые компании уже используют это, чтобы выявлять фиктивные заявки.

Самое главное: телематика - это win-win. Аккуратные водители платят меньше. Страховые компании меньше теряют на авариях. И все это происходит без сложных формул - только на основе того, как вы ездите.

Почему это важно именно сейчас

В 2026 году цены на КАСКО продолжают расти. Средняя стоимость полиса - 58 000 рублей в год. Без телематики вы платите за «усредненного» водителя. С ней - вы платите за себя. Если вы аккуратный водитель, это не просто возможность сэкономить - это ваше право.

Не ждите, пока вас «наградят» скидкой. Начните ездить спокойно уже сегодня. Просто проверьте, есть ли у вашей страховой компании программа с телематикой. Спросите о драйв-балле. Посмотрите, как выглядит ваш текущий рейтинг. И если он ниже 70 - подумайте: стоит ли платить за чужой стиль вождения, когда вы сами ездите безопасно?

Как часто обновляется драйв-балл?

Балл обновляется ежемесячно. Большинство компаний анализируют данные за последние 30 дней и сообщают результат в личный кабинет или через приложение. Некоторые, как «Интач», пересчитывают балл после каждого месяца аккуратной езды - и сразу пересматривают скидку.

Можно ли снять телематическое устройство?

Да, но только после окончания первого года страхования. Некоторые компании, например «Интач», забирают устройство обратно после получения скидки, если вы прошли тест-период. Другие требуют оставить его на весь срок действия полиса. Всегда уточняйте условия при подписании договора.

Что будет, если я продам машину?

Устройство остается с автомобилем. Ваш драйв-балл привязан к машине, а не к вам. Если вы покупаете новую машину, вам нужно будет заново подключаться к программе телематики. Накопленный рейтинг не переносится.

Можно ли использовать телематику с ОСАГО?

Да, но скидки по ОСАГО значительно меньше. При балле выше 80 - скидка 5%, выше 85 - 10%, выше 90 - 15%. КАСКО с телематикой выгоднее, потому что там базовая стоимость выше, и проценты срабатывают сильнее. Например, 15% от 60 000 рублей - это 9 000 рублей, а 50% - это уже 30 000 рублей экономии.

Сколько стоит установка телематики?

Установка бесплатно для клиента. Страховая компания покрывает все расходы - устройство, монтаж, обслуживание. Вы платите только за страховку. При этом, если вы отказываетесь от полиса в первый месяц, компания может потребовать оплатить установку, но это редкость. Обычно это прописано в договоре, и такие условия встречаются только у мелких страховщиков.

Evgeny Afonsky

марта 21, 2026 AT 06:08Телематика - это просто новый способ слежки под видом выгоды. Страховки давно превратились в монополию, где они сами решают, кто «хороший водитель». А если ты вдруг вынужден резко затормозить из-за пьяного пешехода - твой балл падает, а они смеются в кассе. Это не экономия, это контроль. И да, они уже знают, где ты был, когда ты ехал, и сколько раз ты смотрел в телефон. Просто не верь, что это ради твоей безопасности - это ради их прибыли.

И да, я не доверяю ни одной компании, которая требует установку устройства. Это как дать ключ от дома, чтобы «проверить, как ты живешь».

Blagoja Torevski

марта 22, 2026 AT 07:35Телематика это просто фарс

Платишь за то что едешь как нормальный человек

А если ты на трассе обогнал фуру - тебе минус балл

Ха

Владимир Коршунов

марта 22, 2026 AT 13:13Интересно, что телематика - это не просто технология, это философия. Она ставит под сомнение саму суть человеческой свободы. Мы живем в эпоху, где даже наша манера езды превращается в данные, которые можно оценить, сравнить, наказать или наградить. Это не про безопасность - это про подчинение. Каждое торможение, каждый поворот - это не действие, а сигнал. Мы перестали быть водителями, мы стали сенсорами в системе. И да, если ты ездишь спокойно, ты - хороший гражданин. А если нет - ты потенциальный угроза. И это пугает. Потому что если алгоритм может судить тебя за рулем, то что мешает ему судить тебя за еду, за сон, за то, как ты смотришь на улицу? Мы не выбираем, как жить - нас выбирают.

Телематика - это не про КАСКО. Это про то, как мы теряем право на ошибку.

Ilya Filipushko

марта 23, 2026 AT 08:21Хочу сказать - это реально работает. Я сам с телематикой уже два года. Сначала думал - фигня, но потом понял: если ездить спокойно, то скидка действительно растет. За два года сэкономил больше 50 тысяч. Не потому что я «идеальный», а потому что я стал осознаннее. Перестал резко разгоняться у светофоров, перестал ездить ночью без нужды. Это не контроль - это обратная связь. Как тренер в спортзале, только для машины. И да, если кто-то думает, что это слежка - вы просто не пробовали. Попробуйте. Установите приложение - и посмотрите, как вы ездите. Может, удивитесь. Это не про надзор. Это про осознанность.

Алина Коваленко

марта 25, 2026 AT 04:10ОМГ да я вообще в шоке от этого! У меня скидка 48% и я даже не думала, что так можно! 🤯

Кстати, если кто-то боится, что телефон будет отслеживать - у меня приложение через GPS, и оно вообще не трогает данные, только движение и ускорение. Я даже не знаю, как они это делают, но это как чек-ап для водителя 💖

И да, я женщина, и да, я езжу как монахиня - и это работает 😌

Olga Zbinyakova

марта 25, 2026 AT 08:57Скидка 50%? Это только для тех, кто не ездит вообще. Остальные - просто жертвы алгоритмов. Телематика - это не про безопасность, это про сегментацию. Они хотят, чтобы ты был идеальным потребителем. А если ты - мужчина, 35 лет, ездишь на работу в 7 утра, то ты уже «рискованный». Потому что алгоритм не знает, что ты едешь за хлебом. Он знает только, что ты «тормозишь резко». И да, женщины получают скидки, потому что они не ездят. А не потому что лучше. Это не инновация - это дискриминация под видом прогресса.

Виталий Шабуров

марта 25, 2026 AT 21:56Всё это правда, но давайте не будем зацикливаться на страхе. Телематика - это инструмент, а не приговор. Как нож - можно резать хлеб, а можно - нанести вред. Важно, как его используют. Если компания честно объясняет, как считает баллы, даёт доступ к данным, позволяет проверить их - это прозрачно. Если же они скрывают алгоритмы, не дают пересчитать балл или наказывают за спасение пешехода - тогда да, это проблема. Но не с телематикой. С теми, кто её использует. Я сам в прошлом году получил скидку 35%. Не потому что я идеален - а потому что я стал внимательнее. И это не потеря свободы. Это её переосмысление. Слушайте данные. Не слепо. Но и не игнорируйте. Это не контроль. Это диалог.